はじめに

「投資はちょっと怖いから、とりあえず貯金でいいかな…」

そう思って、ずっと銀行にお金を置いたままにしていませんか?

実はそれ、かなりもったいないです。

結論から言うと、

今の時代は“貯金だけ”だとお金は増えません。

むしろ、気づかないうちに損している可能性もあります。

この記事では40代パパ目線で、

・貯金と新NISAの違い

・どっちを選ぶべきか

をわかりやすく解説します。

貯金のメリットとデメリット

まずは貯金について整理します。

メリット

元本保証で安心 いつでも引き出せる。

投資の知識がいらない

👉「安心感」は最強

デメリット

ほとんど増えない インフレに弱い お金の価値が下がる可能性

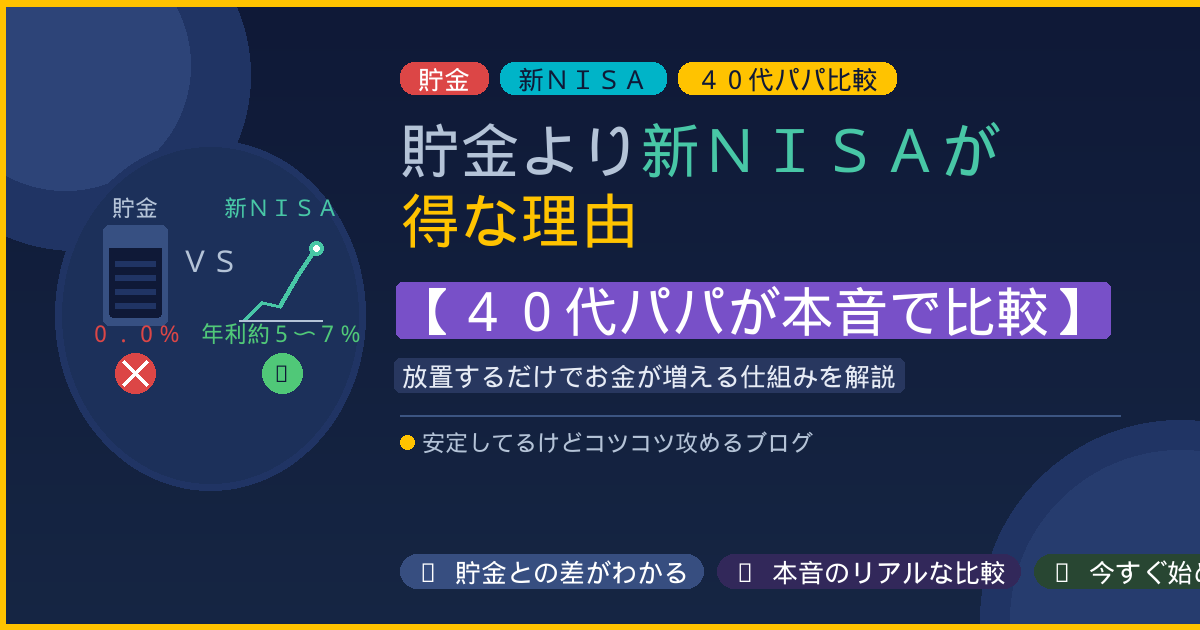

現在の銀行金利は、

年0.001%〜0.02%程度が一般的。

正直、「増える」とは言えません。

新NISAとは?

新NISAは、

投資の利益が非課税になる制度です。

少額から始められて、

長期でコツコツ増やすのに向いています。

特徴👇

利益に税金がかからない 積立投資ができる 長期運用で効果を発揮

👉「お金に働いてもらう仕組み」

【結論】貯金より新NISAが得な5つの理由

ここが一番重要👇

① 利回りの差が圧倒的

貯金:年0.001%〜0.02%

新NISA:年3〜7%(長期投資)

この差は、時間が経つほど大きくなります。

例えば100万円を預けた場合👇

貯金 → 10年後ほぼ変わらない

投資 → 数十万円以上増える可能性あり

👉結論:お金を増やすなら新NISA

② インフレで実質的に損する

物価が上がると、

同じお金で買えるものが減ります。

例えば👇

100円で買えたものが110円になると、

実質的に価値が下がっています。

貯金は増えないため、

この影響をそのまま受けます。

👉結論:貯金だけだとジリ貧

③ 複利の力を使えない

貯金は利息がほぼつかないため、

複利の効果がほとんどありません。

一方、新NISAは複利が効きます。

例えば👇

毎月3万円を年利5%で運用すると

→ 20年後 約1,200万円以上になる可能性

👉結論:時間を味方にできるのが投資

④ お金に働いてもらえる

貯金は「お金を置いているだけ」。

新NISAは、企業に投資することで

お金が勝手に働いてくれます。

👉働くのは自分だけじゃなくていい

⑤ 少額から安全に始められる

「投資=大きなリスク」と思われがちですが、

新NISAなら少額で分散投資が可能です。

月1,000円〜でもOK 投資信託ならリスク分散できる

👉初心者でも始めやすい

じゃあ貯金は不要?

結論👇

貯金も必要です。

ただし、役割が違います。

貯金 → 生活防衛資金(すぐ使うお金) 新NISA → 将来の資産形成

目安としては👇

生活費3〜6ヶ月分は貯金 それ以外は投資へ

👉これがバランス最強

40代パパの最適解

ここが一番大事👇

40代は、

「守り」だけじゃ間に合わない年代です。

教育費・老後資金を考えると、

“増やす行動”が必要になります。

結論👇

貯金だけ → NG 貯金+新NISA → 正解

👉ここで差がつく

まず何から始める?

やることはシンプル👇

① 証券口座を開設

② 積立設定(1万円でもOK)

③ あとは放置

初心者は、

使いやすいネット証券を選べばOKです。

最初の一歩が一番大事。

まとめ

貯金と新NISAの違い👇

貯金=安心(でも増えない) 新NISA=成長(増える可能性あり)

そしてこれからの時代は、

「お金にも働いてもらう」が当たり前。

無理に大きく始める必要はありません。

まずは小さくでもいいので、

新NISAをスタートしてみてください。

それが未来を変える一歩になります。