「新NISAの枠、どうやって埋めればいいんだろう?」

毎年360万円、生涯1800万円という大きな非課税枠を前にして、こんなふうに頭を抱えていませんか?

正直に言います。私も最初はまったく同じでした。つみたて投資枠と成長投資枠、どっちに何を入れればいいのか、順番はどうすべきなのか、全然わかりませんでした。

でも2019年から旧NISAを始め、新NISAに移行してからは「枠の使い方」に迷うことがなくなりました。それはシンプルな3ステップを実践しているからです。

この記事では、40代が新NISA1800万円の非課税枠を効率よく埋めるための考え方と具体的な行動を、私自身の実体験を交えながらお伝えします。

【結論】つみたて投資枠を先に埋め、余力で成長投資枠を使う

結論から言います。

「まずつみたて投資枠(年120万円)を毎月コツコツ積み立て、余裕資金があるなら成長投資枠(年240万円)にも同じインデックスファンドを追加購入する」

これが40代にとって最もシンプルで再現性の高い戦略です。

両学長(リベラルアーツ大学)が繰り返し発信しているように、成長投資枠だからといって無理にリスクを取る必要はありません。つみたて投資枠でも成長投資枠でも、入れるものは「eMAXIS Slim 全世界株式(オール・カントリー)」か「eMAXIS Slim 米国株式(S&P500)」でOKです。

「枠が2種類あるから、2種類の投資をしないといけない」という思い込みが、多くの人を迷わせています。

なぜ40代こそ「枠の使い方」を正しく理解すべきなのか

40代は投資において非常に重要なポジションにいます。

収入がある程度安定している一方で、子どもの教育費、住宅ローン、老後の準備と、お金の出口が多い時期です。そのため、「投資に回せるお金」は限られていることが多い。

2026年時点での調査によると、NISA口座保有者の中で40代は約516万口座と非常に多くなっています。しかし、口座を開設していても「何をどう使えばいいかわからない」という方が多いのが現実です。

「口座があるだけでは意味がない。正しく使って初めて1800万円の非課税枠が武器になる」

特に40代が意識すべきは「時間」です。今45歳の方なら、65歳の定年まで20年あります。毎月10万円を積み立て、年利4%で複利運用できれば、積立元本2400万円が約3600万円以上に成長する計算です。この「時間という味方」を最大限に活かすためにも、今すぐ正しい枠の使い方を身につけることが重要です。

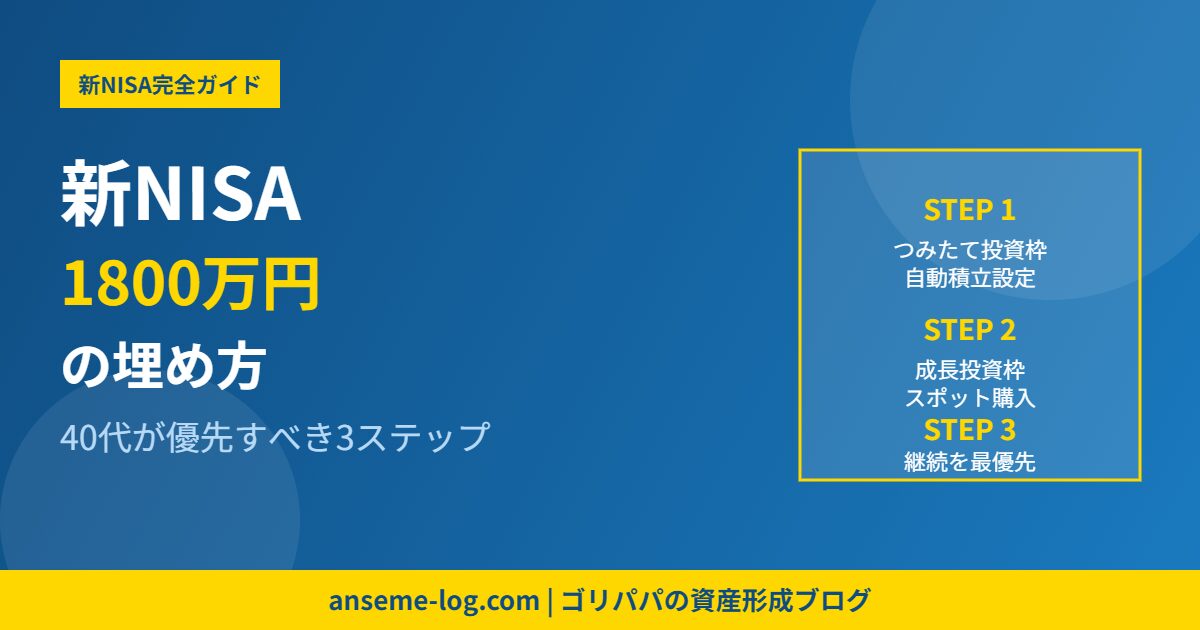

40代が新NISA1800万円を埋める3ステップ

ステップ1:つみたて投資枠を毎月自動積立で設定する(年120万円・月10万円)

まず最優先でやるべきことは、つみたて投資枠を毎月の自動積立で埋めることです。

年120万円を月割りにすると月10万円。「そんなに出せない」という方は、まず月3万円でも5万円でも構いません。大切なのは「自動化」です。

私自身も2019年から積立投資を始め、最初は月5万円からスタートしました。生活を見直し、固定費を削り、今では月10万円を毎月自動で積み立てています。一度設定してしまえば、相場を見なくても、暴落があっても、淡々と積み立て続けることができます。

銘柄は「eMAXIS Slim 全世界株式(オール・カントリー)」一本でOKです。世界中の株式に分散投資でき、信託報酬も年0.05775%と格安。これ以上シンプルな選択肢はありません。

「迷ったらオルカン1本。それだけで世界中の優良企業に投資できる」

ステップ2:ボーナスや余剰資金は成長投資枠にスポット購入する

月の積立に加えて、ボーナスや臨時収入が入ったとき、あるいは毎月少し余剰資金が出たときは、成長投資枠にスポット購入します。

成長投資枠では個別株や高配当ETFも購入できますが、初心者や投資に多くの時間をかけたくない方は、つみたて投資枠と同じインデックスファンドを追加で買えばOKです。

私自身は成長投資枠を使って、高配当株をタイミング買いしています。日本の高配当株を暴落時や決算後の下落時に少しずつ拾う戦略です。ただし、これは投資経験が積まれてから取り組むもので、最初はインデックスファンドで十分です。

成長投資枠の年間上限は240万円。毎月の積立だけでは使いきれない分を、ボーナス時にまとめて投資することで効率よく枠を活用できます。

「成長投資枠はチャレンジの枠ではなく、積立を加速させる枠と考えよう」

ステップ3:1800万円を埋めることより「継続」を優先する

これが最も重要なステップです。

1800万円という枠を「早く埋めなければ」と焦る必要は全くありません。毎年360万円フル活用すれば5年で埋まりますが、大半の40代には現実的ではないでしょう。

大事なのは「無理なく続けられる金額で、長期間続けること」です。

私も一時期、「もっと早く枠を埋めなければ」と焦って生活費を削りすぎた結果、精神的に辛くなって投資を一時停止しそうになったことがあります。それからは「生活の余裕を守りながら投資する」を鉄則にしています。

両学長も繰り返し言っています。「投資は続けることが最大の戦略だ」と。相場の波に乗ろうとして失敗するよりも、淡々と積み立て続けることが、長期的に最も大きなリターンをもたらします。

「1800万円を急いで埋めるより、20年間やめないことの方がはるかに難しく、はるかに価値がある」

よくある失敗パターンとその対策

新NISAを始めた40代に多い失敗を3つ紹介します。私自身も経験したものばかりです。

失敗1:成長投資枠で個別株に手を出して損を出す

「成長投資枠は個別株に使うべき」という思い込みから、勉強不足のまま個別株を買ってしまうケースが多いです。個別株は企業分析が必要であり、時間も知識もかかります。投資初心者や忙しい40代には向きません。まずはインデックスファンドで経験を積みましょう。

失敗2:積立額を多く設定しすぎて生活が苦しくなる

「月10万円積み立てなければ」と意気込んで家計を圧迫してしまうパターンです。生活防衛資金(生活費の3〜6ヶ月分)を確保した上で、余裕のある範囲で積立額を設定しましょう。私自身も初めは月3万円でした。

失敗3:暴落時に売ってしまう

2020年のコロナショック、2022年の急落など、相場は必ず下がる局面があります。その時に「やっぱり怖い」と売ってしまうと、せっかくの非課税枠が無駄になります。暴落は「安く買えるチャンス」と捉えて、むしろ積立を続けることが正解です。

「暴落は敵ではない。長期投資家にとっては安売りセールだ」

今日からできる具体的なアクション

記事を読んで「よし、やってみよう」という気持ちになったら、まず以下の3つを今日中に確認してください。

- ①NISA口座を開設しているか確認する:SBI証券か楽天証券がおすすめ。まだ開設していない方は今すぐ申し込みを。

- ②つみたて投資枠の自動積立を設定する:銘柄はeMAXIS Slim全世界株式(オール・カントリー)。月3万円でも5万円でもOK。

- ③生活防衛資金を計算する:生活費の3〜6ヶ月分をまず手元に確保してから投資を始める。

「完璧な準備が整ってから始めよう」と思っていると、いつまでも始まりません。投資は始めた日が一番若い日です。

📚 あわせて読みたいおすすめ本

まとめ:新NISA1800万円の埋め方は「シンプル」が正解

今回のポイントをまとめます。

新NISAの1800万円非課税枠を使いこなすために必要なのは、複雑な戦略ではありません。

- ステップ1:つみたて投資枠を毎月自動積立で設定(まずここから)

- ステップ2:余裕資金を成長投資枠でスポット購入(加速させる枠として活用)

- ステップ3:焦らず「継続」を最優先に(20年やめないことが最大の戦略)

私自身、2019年から投資を続けてきて一番強く感じるのは、「難しく考えすぎた時間がもったいなかった」ということです。シンプルにオルカンを積み立て続けていれば、それだけで十分な成果が出ていました。

40代はまだまだ時間があります。今日始めれば、65歳までに20年以上の時間を味方につけることができます。

関連記事や具体的な銘柄についての質問は、こちらの記事でチェックし、質問はこちらから気軽にどうぞ。一緒にコツコツ資産を積み上げていきましょう。

コメント