「配当金で毎月5万円もらえたら、生活がどれだけ楽になるだろう」

住宅ローンの補填、光熱費、食費の一部。月5万円という金額は、40代の生活に大きな安心感をもたらしてくれます。でも同時に「そんな投資、自分には無理では?」という気持ちも出てくるはずです。

私も最初はそう感じていました。

この記事では、2019年から高配当株投資を続けてきた私が、月5万円の配当金生活に必要な「現実的な数字」と「40代から始めるロードマップ」をお伝えします。失敗談も包み隠さず書きます。

① 結論:月5万円の配当金に必要な投資額はいくら?

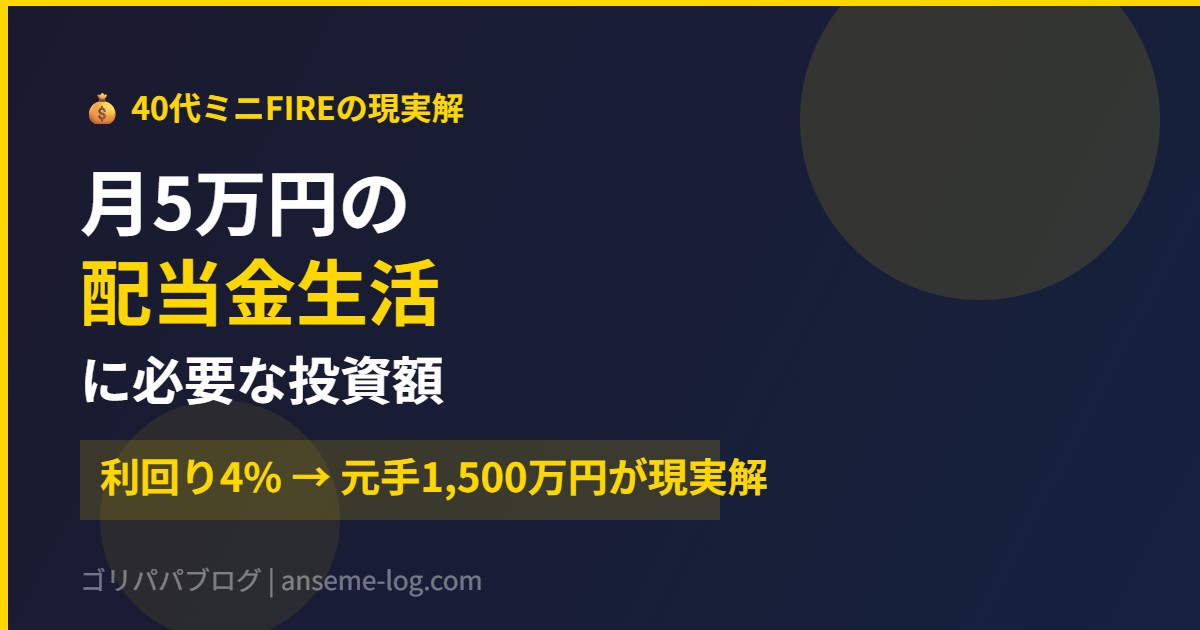

まず計算式を見てください。とてもシンプルです。

月5万円 × 12ヶ月 = 年間60万円の配当金が必要

| 想定利回り | 必要な投資元本 | 難易度 |

|---|---|---|

| 3% | 2,000万円 | 安全だが元本大 |

| 4% | 1,500万円 | 現実的なライン |

| 5% | 1,200万円 | 銘柄選定が重要 |

| 7%以上 | 860万円〜 | 減配リスク大・非推奨 |

現実的なターゲットは「利回り4%・元手1,500万円」です。

新NISAの生涯投資枠は1,800万円(成長投資枠1,200万円+つみたて投資枠600万円)。この枠を活用することで、配当金を非課税で受け取ることができます。1,500万円は決して夢の数字ではなく、10年スパンで積み上げれば到達できる「現実の目標」です。

② 理由:なぜ「利回り4%・1,500万円」が最も現実的なのか

高利回りを狙いすぎると「減配リスク」が急増する

両学長(リベ大)は繰り返し言っています。「高配当株投資はクオリティが命」と。利回り7〜8%の銘柄は、業績悪化のシグナルであることが多く、翌年に大幅減配→株価暴落というパターンに何度もぶつかります。

利回りの高さに飛びつくのではなく、「減配しない銘柄を長く持つ」ことが配当金生活への最短ルートです。

新NISAの成長投資枠1,200万円をフル活用する

高配当株・ETFは新NISAの成長投資枠で購入します。1,200万円を利回り4%で運用すると年間48万円(月4万円)の配当金。残り12万円分(月1万円)は、つみたて投資枠の複利効果や増配で自然に補填できます。

新NISAは年360万円まで投資可能(成長投資枠240万円+つみたて投資枠120万円)。仮に毎月10万円積立を続ければ、5年未満で枠を埋め切ることができます。

「配当金は使う」が両学長メソッドの大前提

高配当株投資の目的は「資産をどんどん増やすこと」ではなく、「キャッシュフローを生み出すこと」です。配当金を再投資して複利を狙う手法もありますが、40代のミニFIREを目指すなら「受け取って生活費に充てる」使い方が精神的な満足感も大きい。

月5万円の配当金は「完全FIREの前段」として使う。それが40代の現実的な活用法です。

③ 具体例:私の失敗談と現在地

私は2019年から高配当株投資を始めました。最初の1〜2年は「利回りが高い=良い銘柄」という誤解があり、利回り7〜8%の個別株を複数保有していました。

結果は惨敗でした。

2020〜2021年にかけて保有株の2銘柄が大幅減配。「高配当だったはずなのに、なぜ?」と調べると、どちらも業績悪化による無理な配当維持→結果的に配当を削らざるを得なくなったケースでした。

私自身が身に染みて学んだのは「利回りよりも、配当の継続性・安定性を最優先にする」ということです。

それ以来、銘柄選定の基準を以下のように変えました。

- 連続増配または増配傾向が5年以上

- 自己資本比率40%以上

- 配当性向60%以下(利益の半分以上を内部留保)

- 1銘柄への投資額は総ポートフォリオの5%以内

- 日本株10〜15銘柄+米国ETF(VYM・HDV)で分散

現在は月換算の配当収入が約2.5万円。月5万円にはまだ届いていませんが、毎月の積立と増配の恩恵で確実に近づいています。投資を始めてから7年で、「配当金が振り込まれる」という体験が当たり前になりました。これが習慣化の力だと実感しています。

📚 あわせて読みたいおすすめ本

▶ オートモードで月18.5万円が入ってくる「超」高配当株投資

④ 月5万円までのロードマップ:40代が今日からできること

ステップ1:生活防衛資金(生活費6ヶ月分)を先に確保

投資に回す前に、現金で6ヶ月分の生活費を確保します。これがないと暴落時に狼狽売りするリスクがあります。両学長が「お金の5つの力」の中で「貯める力」を最初に置いているのも、この理由からです。

ステップ2:新NISA成長投資枠で高配当株・ETFを積み上げる

月3〜5万円から始めて、ボーナスや余剰資金が出たときに追加購入します。「タイミングを計らず、コツコツ」が基本。暴落は「安く買えるチャンス」として歓迎できる心構えを持ちましょう。

ステップ3:配当収入を記録して「見える化」する

月いくらの配当が入っているかをスプレッドシートや家計簿アプリで管理します。数字が増えていくのが見えると、投資のモチベーションが自然に維持できます。「配当金2,000円」から始まって「配当金5万円」になる日まで、その記録は宝物になります。

ステップ4:利回り4〜5%の高品質銘柄を分散保有

私が参考にしている候補銘柄のカテゴリは、総合商社(三菱商事・伊藤忠・三井物産)、通信(NTT・KDDI)、金融(三菱UFJ・ゆうちょ銀行)、そして米国高配当ETF(VYM・HDV)です。個別銘柄の選定は定期的に見直すことが大切です。

ステップ5:焦らず10年スパンで考える

月5万円の配当金は「10年かけて到達できる現実的な目標」です。今日1万円でも投資を始めることが、未来の自分への最大の贈り物。「まだ40代だから遅い」ではなく、「まだ40代だから間に合う」という発想の転換が大切です。

まとめ:月5万円の配当金は40代から十分狙える

この記事のポイントをまとめます。

- 月5万円の配当金には、利回り4%で約1,500万円の元手が必要

- 新NISAの生涯枠1,800万円を活用すれば非課税で実現できる

- 高利回り銘柄への飛びつきは厳禁。クオリティ重視・分散・長期が鉄則

- 配当金は受け取って使う。キャッシュフローを生む「ミニFIRE」が40代の現実解

- 今日から始めることが最大の武器。時間を味方にしよう

関連記事もあわせてご覧ください。

質問はこちらの記事のコメント欄からどうぞ。あなたの配当金への第一歩を、全力で応援しています!

コメント